发布时间:2024-05-17 作者: 爱游戏体育App手机登录

智研瞻发布:《中国配电自动化(DA)行业市场前瞻与投资战略规划分析报告》

配电自动化是一种技术应用,其核心是利用配电网的基础架构和设备设施,并结合计算机、信息及通信等技术。通过与相关应用程序的信息集成,实现对配电网的实时监控、精准控制以及快速故障隔离。这一过程为配电管理系统提供了实时数据支持,从而提升了供电系统的稳定性和效率。

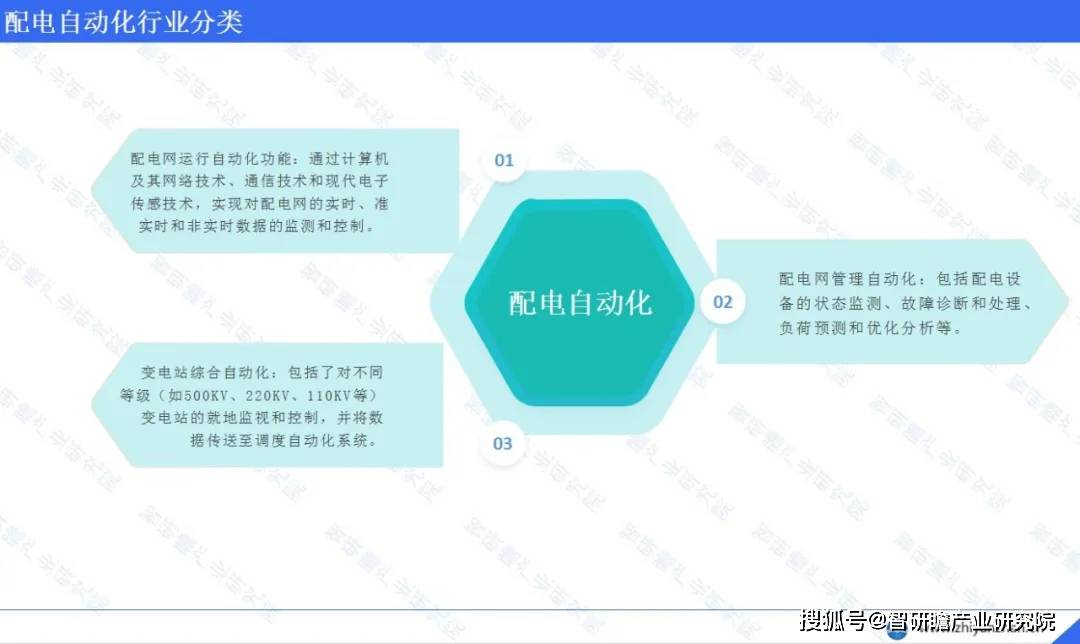

配电网运行自动化功能是配电自动化的核心,它借助计算机及其网络技术、通信技术和现代电子传感技术等手段,对配电网进行实时、准实时和非实时的数据监测和控制。这使得配电系统能快速、准确地捕捉到配电网的动态变化,及时响应各种突发状况。同时,配电网运行自动化功能还强调信息整合和集成,将来自不同来源的数据来进行统一管理和分析,以此来实现对配电网的快速故障隔离,并为配电管理系统提供实时数据支撑。其次,配电网管理自动化也是配电自动化的重要组成部分。这个功能主要涵盖了配电设备的状态监测、故障诊断和处理、负荷预测和优化分析等方面。通过自动化技术,我们大家可以实现对配电设备运行状态的实时监控和预警,提前发现潜在的故障或问题,从而及时采取措施进行维修和处理。同时,通过对负荷的预测和优化分析,我们可以更好地调配和管理电力资源,确保电力供应的稳定性和可靠性。

另外,变电站综合自动化是电力系统自动化的一个关键环节。它涵盖了对不同等级(如500KV、220KV、110KV等)变电站的就地监视和控制,并将数据传送至调度自动化系统。通过自动化技术,我们能轻松实现对变电站设备的远程监控和管理,提高设备的运行效率和安全性。同时,变电站综合自动化也为整个电力系统的稳定运行提供了有力支持。

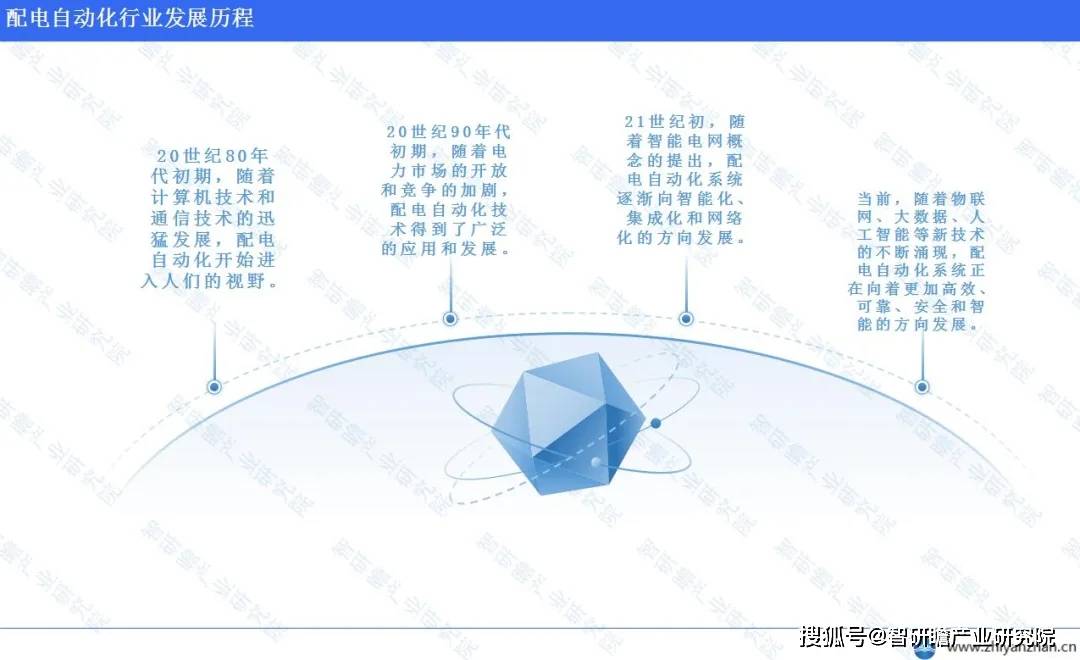

自20世纪80年代初期,计算机技术和通信技术取得了突破性进展,这为配电自动化的萌芽提供了肥沃的土壤。当时,人们开始尝试利用这些先进技术对配电网进行监控和控制,配电自动化便应运而生。进入20世纪90年代初期,随着电力市场的开放和竞争的加剧,配电自动化技术得到了广泛的应用和发展。各电力公司和科研机构纷纷投入大量资源进行配电自动化技术的研发和应用,推动了该技术的迅速进步。这个阶段,配电自动化的主要目标是提高配电网的可靠性和经济性,通过自动化技术降低故障率和减少停电时间。

迈入21世纪,随着智能电网概念的提出,配电自动化系统逐渐向智能化、集成化和网络化的方向发展。智能电网强调电力系统的信息化、数字化和智能化,这使得配电自动化技术得以深度应用。在此期间,大量先进的传感技术、通信技术和数据分析技术被引入配电自动化领域,极大地提高了配电网的智能化水平。当前,随着物联网、大数据、人工智能等新技术的不断涌现,配电自动化系统正在向着更加高效、可靠、安全和智能的方向发展。这些新技术的引入,使得配电自动化系统能够更好地应对复杂多变的电网环境,提高配电网的运营效率和服务质量。未来,配电自动化将更加注重用户体验和可持续发展,通过智能化的管理和运营,实现电力的高效供应和能源的优化利用。

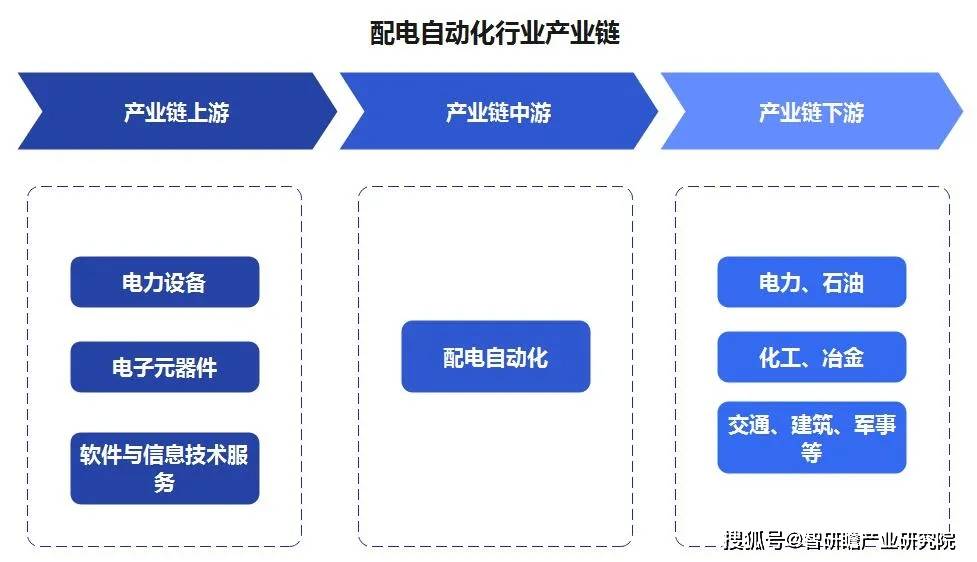

配电自动化上业主要包括电力设备制造业、电子元器件制造业和软件与信息技术服务业等。这些行业为配电自动化提供了必要的硬件设备、电子元件和软件技术支持,是配电自动化系统能够正常运行的重要保障。配电自动化下游应用行业则非常广泛,包括了电力、石油、化工、冶金、交通、建筑、军事等多个领域。在这些行业中,配电自动化系统能轻松实现对电力设备的远程监控和控制,提高电力系统的运行效率和安全性,降低能源消耗和维护成本,从而为企业和社会带来巨大的经济效益和社会效益。

据数据统计,2021年中国配电自动化行业的市场规模达到了约115亿元人民币,并且配电自动化的覆盖率已达到90%。预计到2024年,这一市场规模将进一步增长至194亿元人民币,显示出稳定的上升态势。然而,值得注意的是,尽管整个行业规模在扩大,但各公司的表现却存在差异。例如,在新冠疫情的影响下,2020年中国电力自动化行业的许多代表性企业产量大幅下降。具体来说,大烨智能的配电自动化终端产量锐减了大约85%,而积成电子和北京科锐的相关产品产量也分别下滑了超过25%。从地区分布来看,中国电力自动化上市企业的集中度较高。江浙沪地区的上市企业在行业中占据优势地位,共有50家注册于此区域。广东省则紧随其后,排名第三,有13家上市企业聚集在此地。

根据国家电网发布的数据,中国的配电自动化线%,并且按照“十三五”规划的目标,预计2020年的配电自动化覆盖率将达到90%。从招标活动来看,2020年TTU(配变终端)的招标量显著增长,同时FTU(馈线终端)和DTU(站所终端)的一二次融合趋势也在加强。部分需求已按照一次设备的标准进行招标。总体而言,TTU的需求呈现逐年增加的趋势。

在中国的电网投资中,配电网占据了主导地位,其投资比例超过了一半。根据国网能源研究院的数据,2020年我国电网投资中,输电网的投资占37.9%,而配电网则达到了57.4%。南方电网更是计划在十四五期间投入3200亿元人民币用于配电网建设,这将占到其总投资额的47.8%。

我国配电自动化行业的主要企业包括国电南瑞科技股份有限公司、中国电力科学研究院、许继集团有限公司、北京四方继保自动化股份有限公司、积成电子股份有限公司和北京科锐配电自动化股份有限公司等。其中,国电南瑞科技股份有限公司(股票代码:600406)和许继电气(股票代码:000400)是该行业的头部企业。

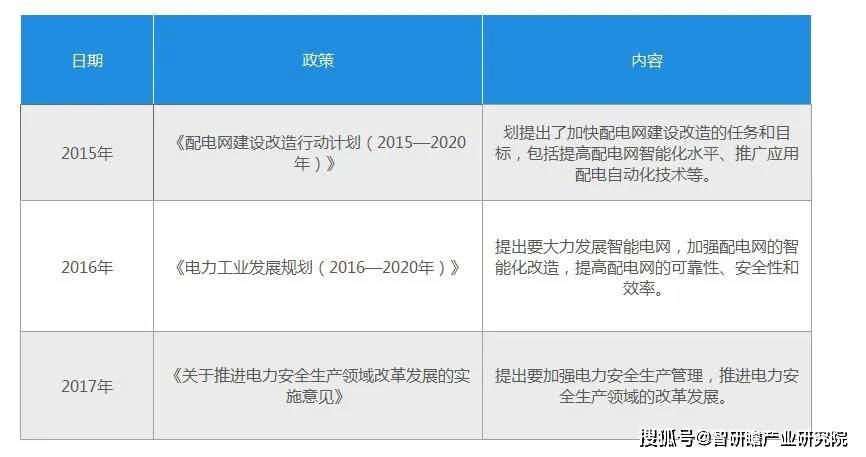

我国政府对配电自动化行业的发展给予了大力支持,出台了多项相关政策。《配电网建设改造行动计划 (2015-2020年)》中,明确提出要推进配电自动化的建设,提高电力系统的智能化水平。“十四五”期间,中国各省份均持续推进新型电力系统。规划方面,将新型清洁能源、可再生能源纳入发展规划,并且在电力运输方面推进智能电网、电力系统的发展。按照“十三五”规划的目标,2020年的配电自动化覆盖率达到90%。

配电自动化设备存在过时的问题,导致对配电线路分段管理的目标不清晰,不同线路间的自动化水平较低,且设备更新速度较慢。此外,各地的设备技术水平差异明显。配电自动化系统的智能程度不高,实用性不足,许多地区仍依赖传统的人工配电技术。同时,销售自动化技术的管理体系尚不完善,人力资源体系和管理体系不够扎实,管理和运营中存在很多细节问题。能源供应公司员工素质参差不齐,给公司的可持续发展带来挑战。

配电自动化行业的发展前景广阔,随着科技的持续进步和电力市场的不断演变,配电自动化将在智能化、集成化、网络化方面取得更大的突破。建设更为稳固的电网,提高供电的可靠性。特别是在偏远地区和农村,配电网仍有很大的提升空间。从电源侧来看,随着新能源的大规模增加,微电网、有源配电网、局部直流电网等新型电网形态与传统大电网相辅相成,有助于更好地吸收和利用新能源,这对配电网的发展提出了新的要求。在负载侧,随着充电站、用户侧储能等新型负载等新能源系统的出现,控制复杂度显着增加。这就需要加大配电自动化技术的应用以及对变压器的改进,采取扩大产能等措施。

未来,配电自动化将更看重使用者真实的体验和可持续发展,通过智能化的管理和运营,实现电力的高效供应和能源的优化利用。同时,配电自动化行业将面临更多的机遇和挑战,需要不断创新和完善,以适应电力市场的变化和满足用户的需求。随着物联网、大数据、人工智能等新技术的不断涌现,配电自动化系统将具备更高效、可靠、安全和智能的特点,从而为电力行业的发展注入新的动力。返回搜狐,查看更加多

13878175538

13878175538