发布时间:2024-08-12 作者: 配网设备

作为新能源汽车的后服务市场,充电桩的供需一直存在矛盾:一种原因是车桩比高、充电难,另一方面是充电桩利用率低、盈利难。而一家叫做“云快充”的公司,通过向全国电桩运营商开放其自主研发的第三方充电物联网SaaS平台,致力改变这一状态。

2020年,新能源汽车充电桩被纳入新基建中的重点领域,并由此站在了最强的风口。

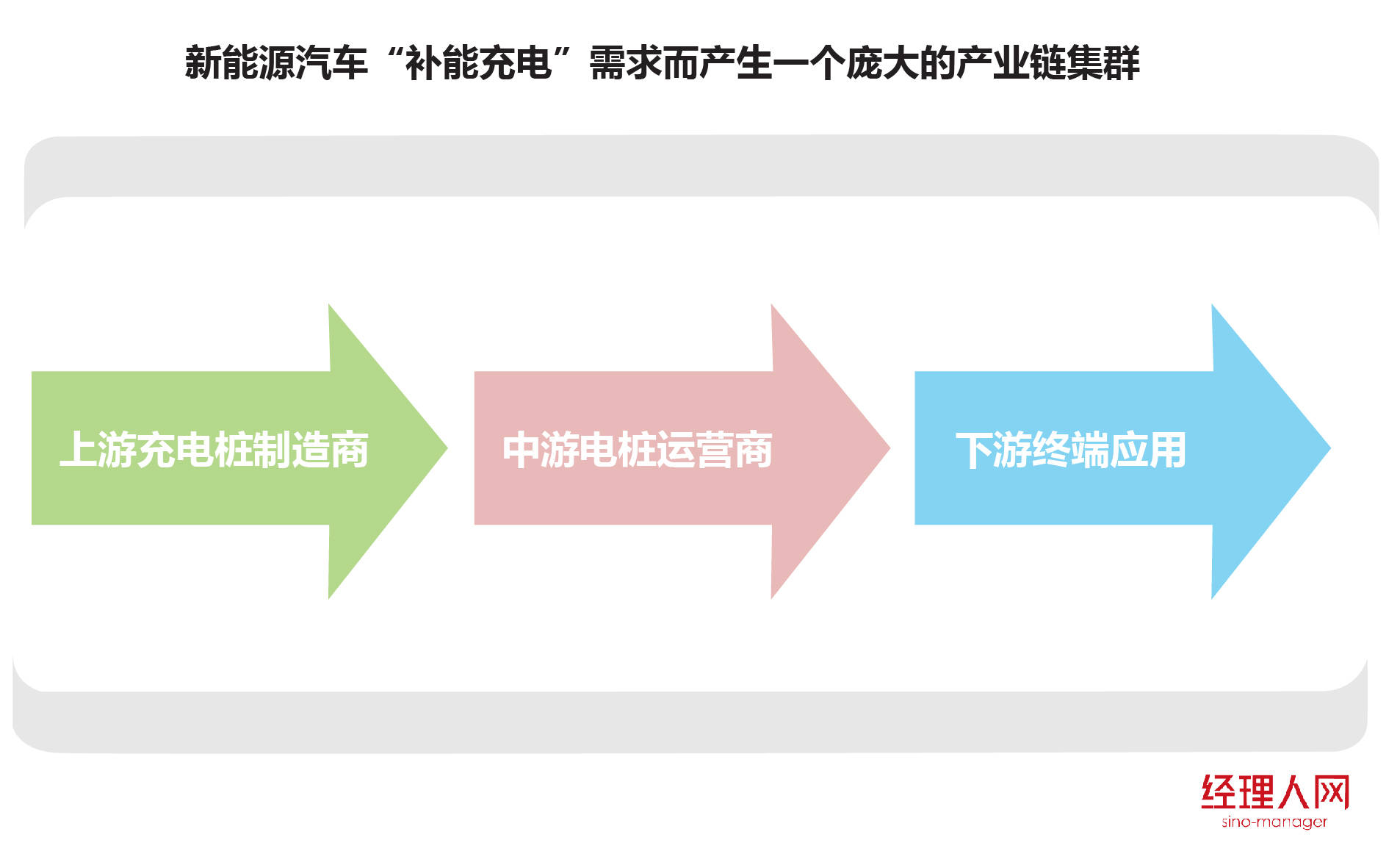

由新能源汽车“补能充电”需求而产生的充电桩,近年来孵化出了一个庞大的产业链集群:从上游充电桩制造商,到中游电桩运营商,再到下游终端应用。其中,各链角色多有重叠,如从事变电设备上市公司特锐德(300001.SZ),通过推出“特来电”进入充电桩运营。

就目前阶段,在充电桩产业链中,对市场有重大影响是中游的充电桩运营商。据东莞证券2022年1月统计,在中游链中具优势地位的企业是星星充电、特来电、国家电网、云快充等CR4(concentration ratio;前四名份额集中度指标),其合计占总体市场占有率为74.4%。

在CR4中,云快充(江苏云快充新能源科技有限公司)较特殊。云快充由董事长、CEO田波创立于2016年,是充电桩行业最早一批探索者,致力为电桩运营商、设备制造商、车辆运营商、用户等,提供充电服务和能源管理综合解决方案。

同时,云快充也是唯一的第三方充电物联网平台企业,其商业模式之独特,企业在内部总结了“两个不”和“两个专注”:不产桩,专注充电物联网SaaS平台业务,保障平台服务的专业性;不建站,专注服务全国电桩运营商,不与运营商争利益。

回溯2014年,随着国网宣布开放,大量资本进驻充电桩领域,市场风起云涌。紧随而来的,全国大量的电桩运营商由于技术和成本原因,无法搭建自己的充电桩平台,市场上迫切地需要有专业的科技公司来提供软件和平台服务。

2016年,率先捕捉到商机的云快充在南京诞生,开始着手研发第三方充电物联网SaaS平台。对此,田波曾多次对外介绍,云快充不是运营商,云快充的背后是千千万万的运营商。

基于“第三方平台”的商业模式和“与全国电桩运营商共赢”的运营理念,云快充在激烈厮杀的充电桩市场逐步建立自己的竞争壁垒:不建桩、不产桩,不会与平台上的电桩运营商产生利益之争;打通了市面上绝大多数的充电桩品牌,能够给予运营商伙伴很高的选桩自由度;推进精细化运营产品,让电桩运营商不仅可享受平台推送的全渠道公域流量,还能独享自家私域流量,双线并进提升运营效率⋯⋯官方多个方面数据显示,截至2022年3月,云快充平台业务已覆盖全国360多个城市,服务电桩运营商3700多家,接入充电桩终端超19万,业务规模行业领先。

在过去的2021年,一方面,作为新能源基础设施的重要组成部分,全国充电网络建设实现快速地增长,为2022年的产业进化迭代打下了良好的基础;另一方面,虽然我国已经建成全球最大的充电基础设施网络,但是整个公共充电桩的平均利用率还不到百分之十,行业整体盈利较难。基于这一现状,云快充躬身入局,致力围绕“两个效率”大力投入研发技术并加速推进产品升级,助力国家“双碳”战略。

“云快充的增速是行业的一个缩影,我们始终相信2022年整个充电桩市场的潜力会继续释放,甚至超出预期”,在云快充看来,近年来,政策的导向和企业的经验都在做加法。更重要的是,无论是政策端还是市场端,都越来越强调运营,越来越强调效率,这是非常好的趋势。未来的充电桩市场一定是追求“两个效率”——电桩运营效率和能源利用效率。

两个效率的效应叠加,既是电桩运营商提升场站盈利能力的重要支点,也是我国充电桩市场实现持续健康发展的必然路径。2022年,云快充一方面致力通过打造大数据产品、强化充电用户服务等多维提升充电桩有效运营时长,另一方面也将积极投入储能和能源AI研发,助力提升充电站能效利用,全面布局未来业务增长点。

随着充电桩进入精细化运营时代,更一定要通过资源整合、数据应用获取客户青睐。在开发合作方面,云快充联动上下游,强强联手共拓市场。充电场景具有多元化、特定化的特征,例如在双碳战略之下,加速电动化的万亿级物流市场具有特定场景的充电需求。2021年,云快充与物流巨头普洛斯联合发起充电桩行业首支“双碳”基金,以此为纽带共建绿色物流充电网络。2018至2021年,云快充引入普洛斯隐山资本、际链科技、宁德时代、OPPO、合力投资、蔚来资本等投资者,链接物流、电池、智能设备、金融等多领域优质资源,做大做强产业生态链。

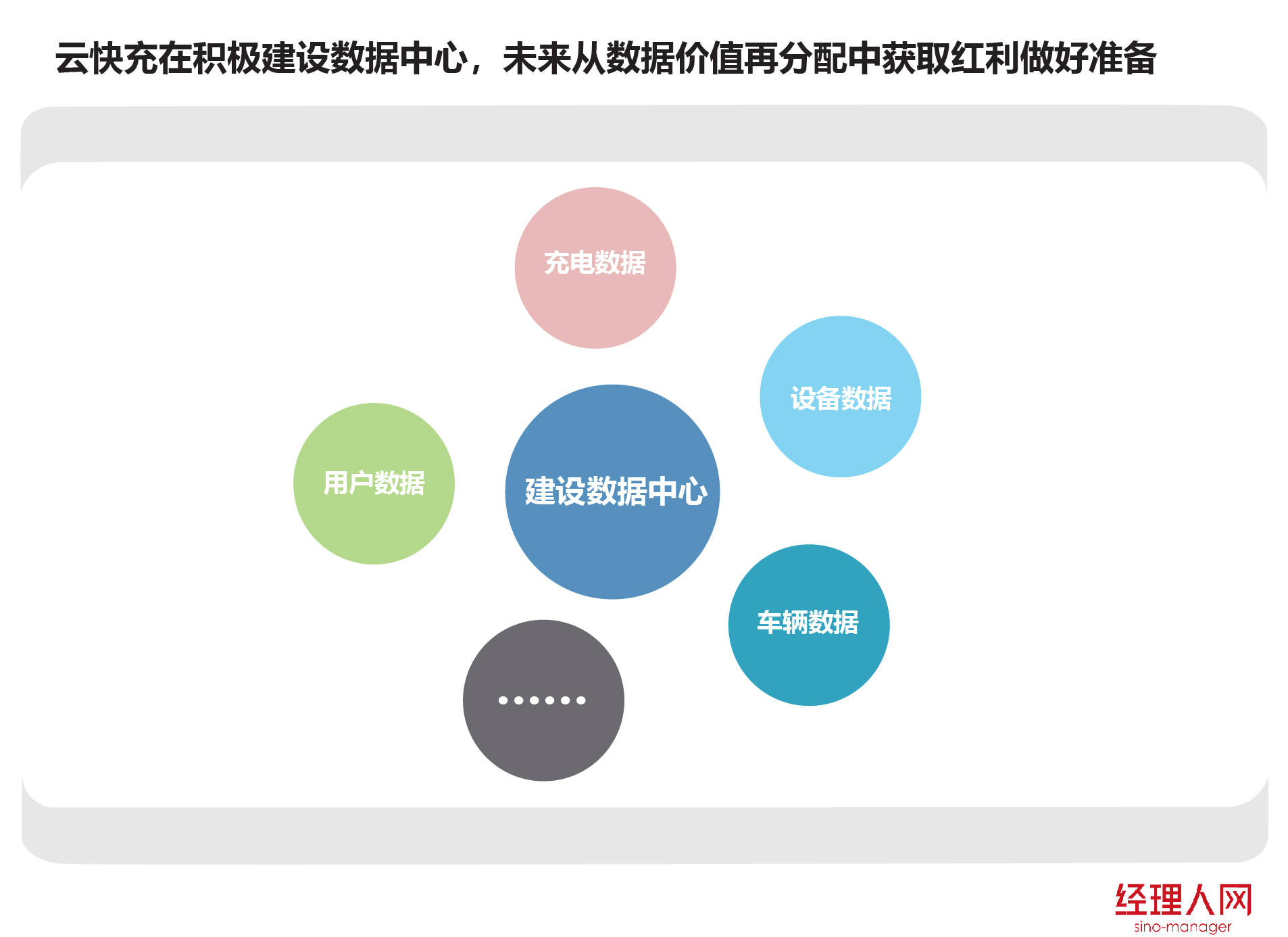

在数据应用方面,云快充在积极建设数据中心,以支持客户为未来从数据价值再分配中获取红利准备好。数据是宝贵资源,用户数据、充电数据、设备数据、车辆数据等海量数据的沉淀、分析和应用,直接关联场站精准选址、充电桩运维等问题,也是充电桩行业实现“流量经济”转变“数字化的经济”的关键。

充电桩盈利难、回报周期长,纵观未来市场,新能源汽车渗透率不稳定、充电技术迭代,场站扩张和运营风险不可忽视。既不生产充电桩,也不具体建充电桩的云快充,在行业内天然具备轻“桩”快跑的基因优势,企业围绕SaaS平台拓展服务边界,打造产业生态链,此愿景所要投入的联通成本不小,可以在一定程度上完成几成,拭目以待。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

13878175538

13878175538