发布时间:2024-06-20 作者: 配网设备

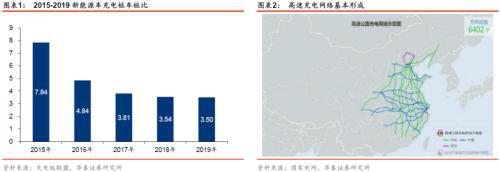

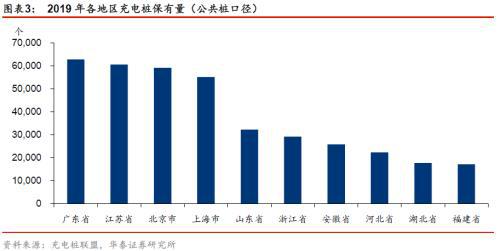

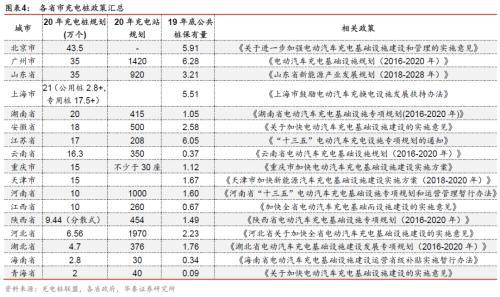

随我国新能源车加速速度进行开展,充电桩需求亦水涨船高,当时国内充电桩数量间隔各省规划仍有距离。

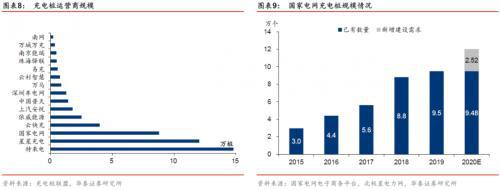

如下表,16个省市充电桩规划到20年充电桩算计数量逾越235.9万个,依据充电桩联盟发表,19年末仅121.9万个。

华泰电新团队以为,当时充电桩建造低于预期首要受盈余模式不明确影响,受限于低新能源轿车保有量和高充电桩模块价格,充电桩运营端盈余仍有压力,连累充电桩建造需求开释。

华泰电新团队以为,新能源车保有量进步保证充电桩中长期生长空间,新基建有望加速短期充电桩建造节奏,国网作为充电设备建造的主力,投标节奏有望加速。

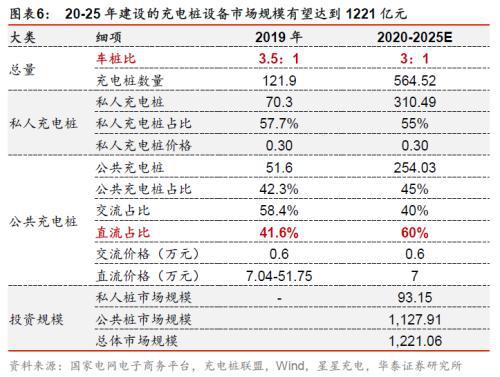

车桩比和直流桩占比为影响充电桩规划的中心变量,在车桩比2.5-3.5,直流桩占比55%-65%的变化范围内,2020-2025年充电桩设备商场规划约为977-1563亿。

国网为充电设备最大揭露对外投标方。依据北极星电力网发表,国家电网计划到2020年建成充电桩12万个,在北京、上海、杭州等城市构成半径不超越1公里的公共快充网络。以19年末国网发表的9.48万个存量充电桩测算,国网2020年仍有2.52万个的建造缺口,2020年国网充电桩投标或迎来拐点。

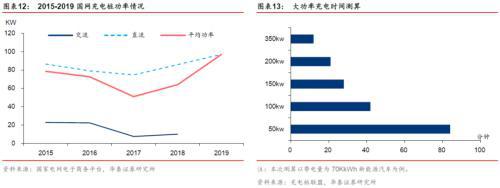

充电桩共有沟通和直流两种类型,沟通桩多用于私家范畴,直流充电桩多用于公共桩范畴。国网充电桩面向公共范畴,直流桩为投标要点,2015-2019年直流充电桩投标占比达78%,2019年国网投标充电桩全为直流桩。

充电桩功率出现进步态势。2019年投标的直流充电桩均匀功率抵达96.9kW,对应理论充电时刻下降至43分钟,充电时刻大幅减缩。依据动力电池工业联盟数据,2019年SUV的均匀带电量和续航才能分别为62kWh和440km,在96.9kW的充电功率下,10分钟即可添加114.6km续航才能,新能源轿车运用体会显着进步。

依据充电桩联盟发表,获益于技术进步和规划效应,直流充电模块价格仍处于继续下降过程中,2019年直流充电模块价格降至0.4元/W。充电模块为电桩中心器材,充电桩价格下降连累制造端毛利率。

从历年的商场中标状况看,2015年以来职业CR3维持在40%以上水平,商场集中度仍处于较低方位。

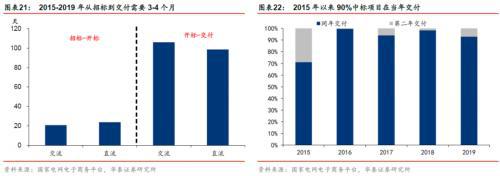

充电桩投标活动推动节奏较快,从投标到开标均匀需求约20-23天,从开标到交给均匀需求98-106天。以2015-2019年投标状况看,90%中标的项目可在当年交给,成绩实现节奏较快。

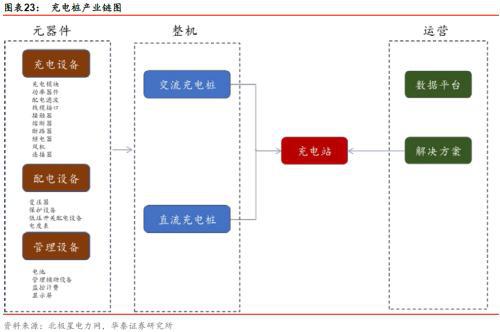

从制造端看,充电模块是制造端的中心设备,设备厂商在加装配电设备和滤波器等器材后,组成充电桩销售给下流客户。

从运营端看,国家电网和特来电等厂商是公共充电桩建造的主力,国网“e充电”项目鼓舞私家充电桩进入到同享运营范畴,充电桩运营端进入门槛显着下降,有望进一步带动充电桩的建造。

充电设备兼具短中长期催化剂,而充电桩功率的稳步进步或进步供货商门槛,有利于供货商集中度的逐渐进步和盈余才能的修正。

华泰电新团队以为,大功率直流充电桩制造商将直接获益,要点引荐一向处在国网充电设备投标榜首队伍的国电南瑞,重视中恒电气、许继电气;充电桩中心功率模块亦获益于充电桩商场回暖,重视盛弘股份、科士达等。

危险提示:电网出资没有抵达预期;充电桩职业竞赛加重;充电桩职业标准变化危险。

13878175538

13878175538