发布时间:2024-06-03 作者: 行业新闻

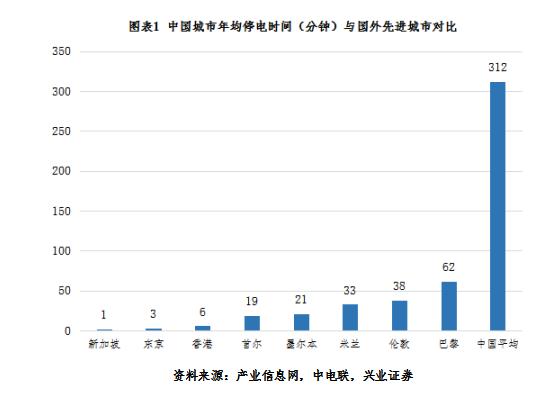

我国电力系统投资长期存在重电源、轻电网,重输电、轻配网的情况,配电网建设滞后于主网建设,导致我国供电可靠性较低,配电自动化是提高供电可靠性的必然要求。

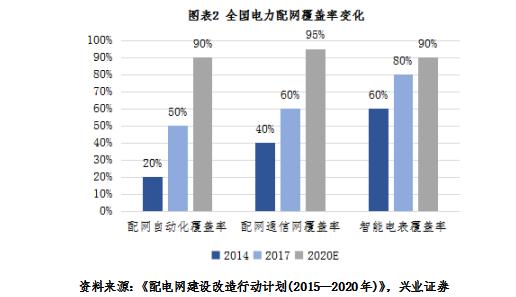

我国电力系统投资可大致分为三个阶段,分别为电源优先阶段,输电优先阶段和均衡发展、倾斜配电网阶段。目前,国内电力投资将逐渐由第二阶段转为第三阶段,配电自动化的投资建设将得到加强。依照国家规划,十三五期间将在配网领域投入1.7万亿元,这将为配网市场注入新的动力,预计到2020年配网线路、自动化覆盖率、通信网覆盖率等指标将有显著提升,此外配网一次、二次设备的升级也将会在某些特定的程度上带动配网自动化的需求,电力配网未来的市场空间非常广阔。

近年来,随着我们国家经济的持续较快发展和城镇化进程的不断推进,电力需求的持续增长,全社会用电量的增长和电网提高供电可靠性需求量开始上涨,使得配电自动化得到了加快速度进行发展,未来整个行业的发展的新趋势表现为:

(1)技术上更加智能化、数字化:国家计划要求未来加大配网自动化建设,持续提升配电自动化覆盖率,提高配电网运行监测、控制能力,这就要求整个配电自动化行业在技术上朝着更加智能化、自动化的方向发展,未来配网自动化将进一步将信息技术(IT)与运营技术(OT)进行融合、更多地引入物联网(IoT)技术,并达到数据协调的效果,以实现配电网可观可控,变被动报修为主动监控。

(2)市场开放程度慢慢的升高:随着电改的持续深入,社会资本参与电网投资的环境得以完善,参与意愿和参与程度将提高,配网自动化行业生态不断改善,配网自动化行业市场开放程度将不断提高。

(3)趋向于一次设备、二次设备等环节的整体发展:基于成本最小化与标准统一化的原则,对行业内的不相同的领域、不同环节,将形成更加统一的行业规范和行业标准,而这也将使得更多的市场参与者整体地去发展一次设备、二次设备等领域的产品,而非单一领域的产品。

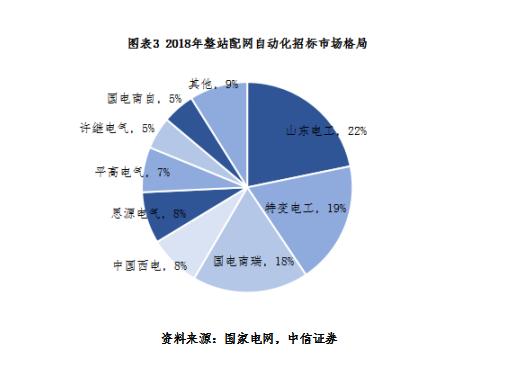

根据2018年整站配网自动化招标的统计多个方面数据显示,配网自动化行业集中度较高。市场占有率基本被国网系的有突出贡献的公司占据,非国网系的企业只能零星获得少量订单,没办法撼动国网系企业的整体垄断优势。在此竞争格局下,许多配电自动化企业纷纷采取差异化竞争策略,通过扩大在某些细分商品市场的优势来逐步提升企业的竞争力。

从细分领域看,配网自动化主要由配电主站、配电终端、通信网络组成,其中,配电主站的技术、人才、资质、资金壁垒最高,目前市场参与者较少;配电终端整体进入门槛相比来说较低,市场参与者众多且产品同质化现象严重,集中度相比来说较低,国外厂商凭借强大的研发技术实力和资金优势,在配电终端的中高端领域占有一定的市场占有率。欧力配网虽然对每一个细致划分领域均有业务涉及,但其主攻领域是配电终端,目前在配电终端领域与欧力配网形成竞争关系的公司数较多,部分代表企业如下:

各个时期,电气电力系统的发展和改革都是国家规划建设的重中之重。2015年发布的《关于进一步深化电力体制改革的若干意见》,拉开了新一轮电力体制改革帷幕,随后一系列国家层面和地方层面的电气电力行业改革政策陆续出台,其中,增量配电业务改革是电气电力行业改革的重要方向之一,极大地推进了我国电力配网等方面的建设。

13878175538

13878175538