发布时间:2024-06-01 作者: 新能源产品

无人机全称“无人驾驶飞行器”(Unmanned Aerial Vehicle)英文缩写为“UAV”,是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞机。它涉及传感器技术、通信技术、信息处理技术、智能控制技术和航空动力推进技术等,是信息时代高技术上的含金量的产物。

近年来,随着卫星定位系统的成熟、电子与无线电控制技术的改进、多旋翼无人机结构的出现,无人机行业进入快速发展阶段。目前,无人机慢慢的变成了商业、政府和消费应用的重要工具,大范围的应用于建筑、石油、农业以及公用事业领域。

无人机不仅包括机身本体,还包括无人机飞行所涉及的全部设备、解决方案及相应的后续服务。无人机产业上游主要是设计测试、集成研发测试和零部件制造与供应,主要企业有大疆、亿航、一电科技、中科创达等;中游整机制造包括飞行系统、地面系统、任务载荷三个方面,是无人机制造的核心部分,主要企业有大疆、亿航、零度智控、扩博智能等;下游运营商主要是线下代理、线验店、使用培训以及维修服务,主要企业包括大疆、天猫、京东以及一些无人机使用培训机构。

飞控系统是整个无人机产业的核心部分,而目前我国在飞控系统制造环节,特别是消费级无人机具备自主飞控系统研发能力的公司数极少,仅十几家。由于飞控系统的开放性导致国内百余家企业自主开发飞控系统的动力不足,接近90%的企业直接用大疆和零度智控的系统平台。因此,目前飞控系统领域仍然具有广阔的市场空间。

根据中国民航局2019年1月25日消息称,截至2018年底,无人机实名登记信息系统显示,中国已经登记注册约28.5万架无人机,各类无人机型号3720个。近年来,民用无人机由于具备运行成本低和使用起来更便捷的优点,在国民经济中得到了广泛使用,而随之而来的是不断发生的“黑飞事件”,无人机使用培训问题亟待解决。

在此背景下,中国无人机培训机构如雨后春笋般冒出。根据中国民航局的统计,截止2018年9月底,全国共有运营中的无人机驾驶培训机构276家;全国拥有无人机驾驶员执照的人数为42295人,其中2018年前9个月净增17888人。

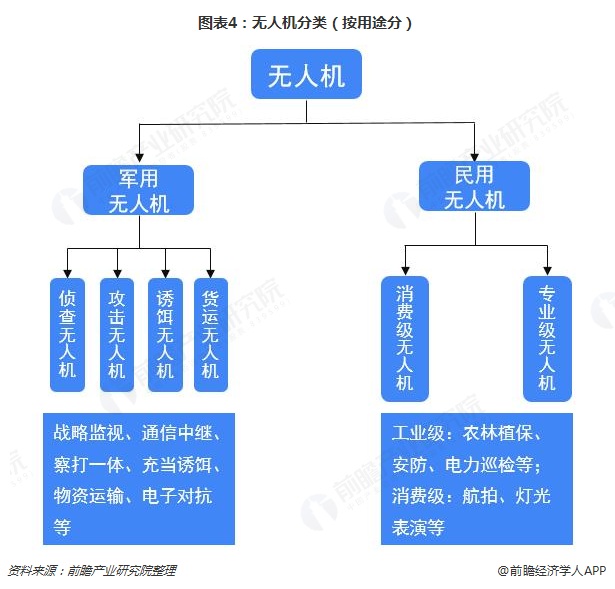

按用途来分,无人机大致上可以分为军用无人机和民用无人机。其中,军用无人机包括侦查无人机、攻击无人机、诱饵无人机以及货运无人机;民用无人机大致上可以分为消费级和专业级无人机,消费级无人机多用于个人航拍,专业级无人机则多用于农林植保、电力巡检、测绘、安防、物流等。

最初,无人机主要使用在于军事。但近年来,无人机产业发展不断加快,并逐渐从军用领域延伸到了民用领域,并且民用无人机市场呈现出迅猛增长的态势。2017年,中国无人机市场规模约为151亿元,预计2018年能达到176亿元,其中,民用无人机占了8成的份额。

从全球看,美国和以色列的无人机技术较为领先,特别是美国,其无人机技术先进,种类多,既有战略、战役、战术各层次的无人侦察机,也有可以在一定程度上完成察打一体的攻击性无人机和用于运输的无人机。目前全球中高端军用无人机主要由大型飞机专业公司研发,美国格鲁门和通用原子两大制造商牢牢把握着市场占有率前两名的位置,占据了全球一半以上的军用无人机市场占有率;其他存在竞争力的制造商主要分布在英国、以色列、中国和俄罗斯。

中国无人机研制单位主要是军工集团、高校和非公有制企业

中国的无人机虽然起步较晚,但发展迅速。目前中国无人机行业百家争鸣,而军用无人机的研制单位主要是军工集团、高校和民营企业。国内高校是最早研制无人机的单位,南航、北航研制的长空一号、长虹一号开启了国内无人机研制的先河。进入21世纪后,中国军用无人机开始爆发式发展,又发展处了“翼龙”系列无人机、“彩虹”系列无人机等性能优良的无人机,并且其中多个机型已经实现出口,走向世界。

目前,中国一共已出口6种具备打击能力的军用无人机,包括ASN-209、彩虹-3、彩虹-4、翼龙-1、翼龙-2、WJ-600。就军用无人机军售销量来看,中国彩虹无人机和翼龙无人机这两个系列察打一体无人攻击机最畅销,其中,彩虹系列无人机占比总销量50%、翼龙系列无人机占比24%。

此外,2019年1月25日,中国航空工业集团有限公司自主研制的第100架“翼龙”全部验收,即将交付海外用户,创下中国无人机出口的新纪录,这也是中国完全自主知识产权的“翼龙”系列无人机发展道路上一个新的里程碑。

近几年,航拍无人机以及无人机灯光秀逐渐火爆起来,2017年央视春晚上,无人机吸引了一波眼球。而在2019年央视春晚深圳分会场上,无人机将再次亮相。此外,无人机还应用于电力巡检、农业植保、警力安防、地图测绘等方面,应用领域不断扩张。

值得注意的是,消费级无人机的技术门槛并不高,一套开源程序就能支持飞行器的起飞和降落,任何人都可以用开源程序做一套无人机平台。入门级的消费无人机产品,已经变成红海,各大厂商为很薄的利润而厮杀。但是,消费级无人机的热度不会随之下降,根据IDG公司预测,2019年全球消费性无人机的市场规模约为51亿美元,占全球无人机市场规模的4成。

中国无人机制造企业主要聚集在东部地区以及中部地区,尤其是华东和华南地区为无人机公司数最多的聚集区。而广东的无人机企业分布更是一家独大,公司数超过46家;其余北京、四川、江苏等地的无人机公司数均在20-30家左右。

深圳这座充满了许多活力的城市,正是消费级无人机代表大疆成长的沃土。根据深圳无人机行业协会统计,2017年中国民用无人机达到290万架,同比增长67%,出口额达110亿元,其中八成以上产值来源于深圳。而深圳的民用无人机产值更是达到了300亿元,占据全球民用无人机市场占有率的70%。

随着工业无人机在世界发达国家中逐步得到重视且用途被不断开发拓展的趋势下,我国也开始了在工业无人机领域的探索,国家出台有关政策、规划给工业无人机的发展提供对应助力。特别是近两年,政策对于低空空域的开放持正面态度,无人机有关政策正在加速制定和实施,以规范这一加快速度进行发展的市场。

随着无人机应用领域的逐步扩大,无人机技术的更新变得更加重要。为适应不一样的领域,我国无人机研发单位也在持续不断地更新技术,以飞控系统为核心,其芯片、传感器、导航等系统功能正在复杂多样化。根据在SooPAT网站搜索关键词“无人机”出来的结果为,2017年中国无人机相关专利申请数量达到13165件,2018年虽会降低,但仍在7000件之上。

2016年被称为“无人机元年”,彼时,无人机市场爆发,资本不断涌入,全年融资次数达到60次。近两年,长期资金市场逐渐冷静,投资逐渐萎缩,2017年行业融资次数为42次,累计获得融资额约6亿元。而进入2018年,专业级无人机市场需求加速释放,消费级市场爆发式增长,虽融资次数只有34次,但保守估计融资额约超过80亿元人民币,较上年大幅度增长,更是有大疆和臻迪科技的10亿美元、1.5亿人民币的大额融资。

从融资轮次来看,多聚集于A轮、Pre-A轮、A+轮,占比分别为32.35%、20.59%、14.71%,资本比较青睐于初创企业;从融资地区来看,北京、广东和上海这三大省市占据主要融资份额,无人机行业在这几个地区发展较快。

从企业来看,美国和以色列在军用无人机领域近乎垄断,在排名前十的军用无人机企业中,有5家是美国的。但在民用无人机领域上,中国占据较大优势,特别是消费级无人机,中国的大疆控制着全球约80%的消费级无人机市场占有率,在全球民用无人机制造企业TOP10榜单中排名第一。此外,中国的零度智控、亿航、一电航空等均上榜。

随着无人机市场规模明显地增长,各领域融合应用进展积极,无人机产业将有望从传统的研发、生产、销售等环节,向商业租赁、商业服务、各类培训等方面延伸,从而在经济、社会持续健康发展中实现更深入、广泛的影响,并推动产业链进一步完善。

面对无人机的广阔前景,政府陆续出台了多项政策支持、规范无人机产业高质量发展,例如鼓励全力发展物流无人机、无人配送等。预计2019年无人机各项有关政策将进一步落地实施,且政策将更为细化、具有针对性,支持力度也有望再度加大。

目前,消费级无人机市场进入红海,市场体量扩容速度减缓,市场保有量也达到高位。相比之下,无人机在行业应用领域仍然处于持续探索的初步阶段,市场成熟度有待继续提升,产业链完善也还有待继续推进。

得益于无人机技术的慢慢的提升,以及政策、市场利好加速释放,工业级无人机逐步进入爆发前夜。眼下,工业级无人机无论是在产品设计、研发技术,还是在搭载设备、服务培训等方面,都取得了长足进步。此外,无人机在农业植保、电力巡检等专业领域的应用也有望更加普及。

如今,人工智能、物联网、大数据等新一代信息技术发展迅速,为民用无人机产品智能化、数字化升级提供了新动力。通过融合应用上述信息技术,无人机既能够在数据收集方面提升效率、创造更大价值,也能在性能提升上获得更多可能,为用户所带来更好的使用体验。

以上数据分析均来自前瞻产业研究院发布的《中国无人机行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对无人机行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来无人机行业发展轨迹及实践经验,对无人机行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国光电子器件行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国AI新药研发(AIDD)行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2024:《2024年中国工业无人机行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国无人机行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国钕铁硼行业全景图谱》(附市场现状、竞争格局和发展趋势等)

预见2023:《2023年中国特种油品行业全景图谱》(附市场现状、产业链和发展趋势等)

前瞻产业研究院刘珊源受邀为衢州市衢江区、成都东部新区作招商引资策略专题培训

前瞻编制完成《开平市低空经济产业高质量发展规划(2024—2030年)》并正式发布

前瞻受邀参加广州民营科技园暨“七维协同 创新提质”科学技术创新园区大会暨签约仪式

前瞻编制完成《中国儿童产业友好实践洞察白皮书》于深圳首届儿童友好博览会正式对外发布

13878175538

13878175538