发布时间:2024-05-29 作者: 产品中心

5月23日晚间,科林电气(603050.SH)更新多则公告,这中间还包括青岛海信网络能源股份有限公司(下文简称”海信网能“)发来的《石家庄科林电气股份有限公司要约收购报告书》,以及股东协议转让过户完成的提示性公告。

而5月18日,石家庄国投再次增持科林电气,持股票比例从10%增加到11.18%。这是海信网能发起对科林电气要约收购后的第四天。

虽然市场普遍分析认为科林电气董事长张成锁一方或与石家庄国投结盟,不过,石家庄国投迄今未曾公开表态。若两方结盟,则控制的科林电气股权和表决权将达28.64%。而海信网能目前持有科林电气14.94%的股权,加上此前已受让的科林电气总经理屈国旺、副董事长李砚如共9.57%的表决权,海信网能目前所持的表决权为24.51%。

成立于2000年的科林电气主要是做电力产品的研发、生产、销售和服务,并于2017年上市,上市后业绩保持稳定增长。2023年,科林电气营收及利润增速均创新高。

最新多个方面数据显示,今年一季度,科林电气营收7.52亿元,同比增长约43%;归母净利0.67亿元,同比增长65%。

三方股权拉锯未休,而被海信系“盯上”的科林电气基本面究竟如何?三方到底争的又是什么?

不管控制权最后花落谁家,回归到公司的基本业务,这家河北非公有制企业的新能源业务无疑是海信的主要目标。

据官网介绍,科林电气成立于2000年,是一家集电力产品研制、生产、销售、服务为一体的上交所A股主板上市企业。2017年上市后,科林电气新能源领域的布局也愈发清晰。

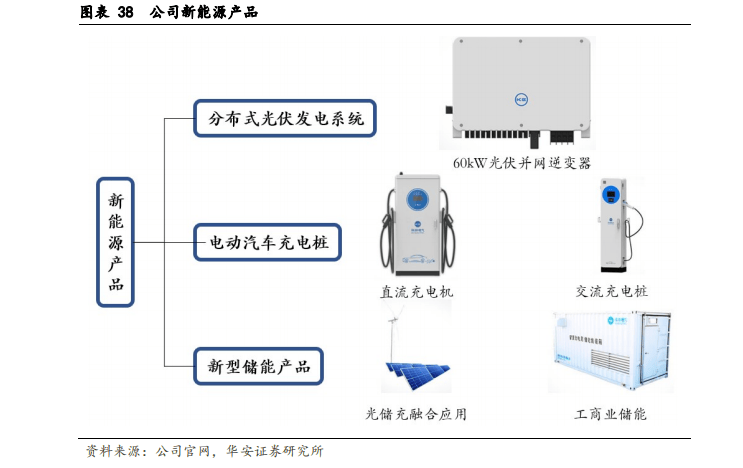

实际上,科林电气进军新能源领域已有14年。招股书显示,公司自2010年起成立专业团队进行光伏发电逆变器设备的开发,分布式光伏发电产品2015年开始小批量市场推广,2016年出售的收益达到1.17亿元。

彼时,其产品线已开始向分布式光伏发电、新能源汽车充电桩等新兴市场领域逐步延伸。IPO前其充电桩业务已进入小规模试生产阶段。

而随着2019年国家政策收紧,科林电气的光伏业务出现了一下子就下降。2020年,科林电气首次在财报中将“新能源”呈现在主营业务分产品情况中,当年新能源业务营收4866.11万元。实际上,其基本的产品还是分布式光伏发光设备。

拐点出现在2021年,当年科林电气新能源业务营收8064.53万元,一改前几年下滑趋势,增长65.73%。2022年该业务营收再次同比增长78.09%,达到1.44亿元,重回亿元营收。

时间回到当下,科林电气已形成智能电网、新能源、互联网+三大业务板块,主要为电力行业、公共事业及大型行业客户提供智慧电力系统解决方案。其中,新能源业务板块包括新能源箱变,光伏、充电桩、储能等业务。

2020年到2023年,科林电气新能源业务营收复合增长率达到了82%左右,为主要经营业务中增速最快的一项。

2023年,科林电气新能源业务营业收入为5.33亿元,同比增271.27%,占整体营收份额从个位数增长至13.73%。

高增速背后是其新能源业务边界的不断拓宽。虽然早期主要聚焦光伏发电设备,现如今科林电气新能源板块业务迅速从光伏业务向储能、充电桩以及“光储充”一体化解决方案等扩张。

2021年财报中,科林电气首次出现区别于主业电气装备制造的全新业态“智慧能源板块”,涉及的主要领域仍是光伏。而2022年财报中,表述则已变为“涉及分布式光伏电站EPC及运维、储能设备及储能电站的建设与运营、充电桩及充电站的建设与运维等多个新能源领域。”

据最新财报显示,科林电气在2023年完成了储能电池PACK生产线建设,新能源业务板块得到了进一步扩展。

另外,今年3月科林电气在官网发布的消息称,将加快推进电网向能源互联网升级。“科林电气以光、储、充为基底的微电网着手,结合配电网领域全国领先的技术优势,打通数据平台来实施能源互联网,实现智慧能源系统。”

穿越持续已有两月的股权纷争,在基本的业务经营之外,三方如此僵持不下的原因到底为何?各自有哪些考虑?

海信网能三月以来通过种种方式增持股份,又突然发起要约收购,足以见得其拿下控制权的决心。海信网能总经理史文伯也公开向多家媒体表明立场,“海信布局新型电网、新能源是一项重大长远决策,这也是海信集团整体战略规划重要组成内容。”

近年来,家电头部企业通过业务扩张、行业合作、收并购等方式布局新能源领域并不罕见。同时,补足B端业务也是当前头部家电企业转型综合性科技集团的重要环节。

资深产业观察家丁少将认为,海信网能收购科林电气是其多元化、科技化战略落地的表现。同时,整合双方的资源和优势,实现产业链的延伸和优化。比如与其已有的新能源汽车零部件相关业务或能产生协同。

“充电桩可能会与其汽车电子业务有相同的客户资源,包括技术资源的打通和复用,所以海信网能和科林电气的业务协同还是有想象空间的。”丁少将分析称。

横向对比行业,海尔、格力均较早从光伏领域入手布局新能源领域。比如海尔旗下的卡奥斯智慧能源、纳晖新能源,格力旗下的格力钛等,都在光伏、储能以及智慧解决方案方面有所布局。

创维也于2020年入局光伏创立了深圳创维光伏科技有限公司,同年,TCL集团则是通收购中环股份进入光伏与半导体领域,专注于单晶硅片制造。2021年,康佳集团通过江西康佳新材料有限公司投资光伏玻璃制造。

而相对其他家电企业自主研发或者渐进式的投资布局,海信收购科林电气显得有些“走捷径”——直接控制一家在新能源领域具有一定技术和市场基础的公司,来加速其在新能源布局并拓展市场。

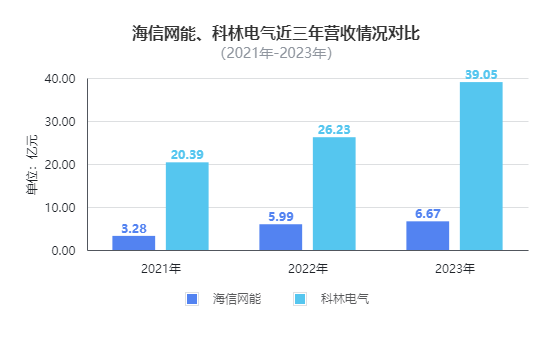

一方面,从整体营收规模来看,科林电气体量远高于海信网能。根据要约收购报告书,2021年-2023年,海信网能的营业收入分别是3.23亿元、5.99亿元、6.67亿元。而科林电气近三年的营收分别为20.39亿元、26.23亿元、39.05亿元。

另一方面,科林电气对海信系入主后的产业协同发展存疑。据要约收购报告书,海信网能主要是做工业温控产品及整体解决方案提供,最重要的包含数据中心、通信站点、储能系统、易燃易爆环境等温控产品及温控整体解决方案等。

可以看出,海信网能在光伏、充电桩等领域有欠缺,而科林电气相关的技术储备则更为成熟。科林电气董事长张成锁也难怪表示,“海信与科林电气没什么产业协同。”

而且失去控制权或许意味着多年来积累的资源要“拱手相让”。科林电气深耕输配电设备近二十三年,在国家电网和南方电网、发电集团、石油石化、钢铁煤炭等基础设施建设行业积累着有近13200多家的客户资源。

从区域竞争角度来看,科林电气方和石家庄国投的增持行为可能是为保护地方企业和投资者的利益,同时也可能是地方政府出于保护本地经济发展和产业布局的考虑。

海信系也公开表态称,成功控股科林电气后,公司生产、管理等机构不会搬离石家庄,现有骨干员工队伍将保持稳定,并且要将科林打造成海信能源产业总部并扎根石家庄。

多位股权投资业内人士告诉搜狐财经,收并购中企业倾向于选择有国资背景的公司作为目标与其背后的产业资源、政策支持和抗风险能力等多个因素有关。

“比如企业有国资背景的股东站台,能够为企业后续融资背书,他们都觉得你倒不了。”一位业内人士分析称。

管理人员的理念差异也是此事件的重要影响因素之一。根据凤凰网和每经此前的报道,科林电气创始人张成锁在公司业务上更为务实,不同意资本玩法,坚持“用经营去赢得市场”。

值得一提的是,李砚如、屈国旺等共7人于3月15日签订的的股份转让协议每股价格为25.5元,5月14日公告称,标的股份转让价格全部调整为 25.65 元/股。在资本维度上,鉴于石家庄国投仍未正式表态,张成锁一方确实已不占优势。

来到股价层面,3月11日海信网能发起增持以来,科林电气股价涨幅一度超过70%,跑赢A股大盘和电力行业。今年以来,其股价涨幅也达到77%。

另外,科林电气的公司估值较低。首创证券去年曾发布研报称,科林电气分布式光伏EPC资质齐全,订单充足。对标几类可比公司,科林电气的估值都显著低估。

政策面来看,科林电气良好的业绩增速与“双碳”背景下电力体制改革、新能源电力系统的发展密切相关。

中国电力企业联合会发布的《2023—2024年度全国电力供需形势分析预测报告》显示,2024年新增发电装机将再次突破3亿千瓦。其中,新能源发电装机将再次超过2亿千瓦。预计到2024年底,我们国家新能源发电累计装机规模将达到13亿千瓦左右,占总装机容量比重上升至40%左右,首次超过煤电装机规模。

在“深耕华北市场,拓展全国市场”的市场策略之下,科林电气营收和盈利能力均在向好发展。

据2023年年报,科林电气实现营业收入39.04亿元,同比增长49%,实现归母净利达2.99亿元,同比增长161%。

不过,其“压舱石”仍在河北省内的现状并未改变。分地域来看,科林电气收入来源的四分之一均在河北省内,营收9.53亿元,同比增长31.92%,贡献了近四成的利润。

河北以外的华北地区、华南、华东、华中地区分别营收6.14亿元、5.29亿元、6.92亿元、4.13亿元,均有不同程度的增长。其中,华南地区的同比增幅达314.23%。

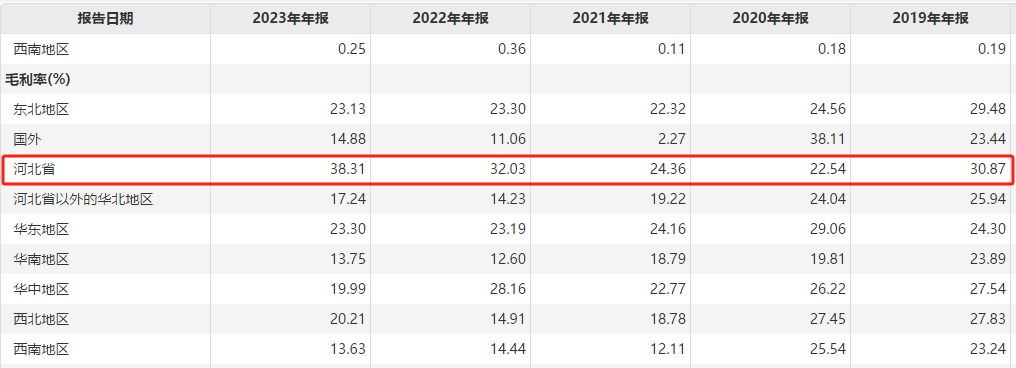

从毛利率维度来看,目前的区域市场只能说见效“一半”。去年其整体毛利同比增加0.53个百分点,分区域看增量也主要是河北省贡献的,增长6.28个百分点达38.31%的新高。

而华东、华南、华中等营收增幅较高地区的毛利率仅有微幅同比回升。呈现出增收快但增利慢的态势。拉长时间线看,近五年,除河北省之外别的地方的毛利更是均有不同程度的下降。

据搜狐财经不完全统计,最近半年,科林电气已中标包括2.05亿元的国家电网采购项目、1.08亿元的南方电网框架招标项目和广东电网公司2024年框架招标项目。

首创证券研报显示,科林电气电网客户收入占比3成左右,非电网客户占据大头,有助于平抑电网投资周期的影响,同时体现出公司产品能力强、行业经验比较丰富、渠道资源广。

分产品来看,高低压开关及成套设备仍占营收比重最高,达40%以上。而传统优势业务的智能电网变电、配电用电设备三类共占35%左右的营收份额。

而新能源从占比总营收比重的仅为个位数,增长到了去年的13.73%。毛利率则为15.98%,虽是各业务中毛利最低,但已经连续三年增长。

海外市场方面,相比于以往百万级别的收入,去年科林电气境外营收同比大增1014.29%,达5335.04万元,但仅占总营收的1.37%。

财报显示,去年,科林电气成功中标了马尔代夫配电升级、赞比亚变电站、南美12MW光伏电站、莱索托高地引水等多个海外项目。

在增长提速的同时,科林电气也正加码研发投入。2021年-2023年,研发费用分别为1.17亿元、1.28亿元、1.8亿元。去年研发投入同比大增40.45%,财报解释为“研发人员人工成本以及检测费、技术咨询费等增加。”

13878175538

13878175538